中国电器类储能行业:技术创新与成本降低

智研瞻产业研究院发布:《中国电器类储能行业市场前瞻与投资战略规划分析报告》

电器类储能是指将电能转化为别的形式的能量,在需要时再将其转换回电能供应给电器设备使用的一种技术。它通过将电能储存起来,以解决电力系统中的能量平衡问题和提高电能利用效率。

电池储能:利用化学反应将电能转化为化学能,并在需要时再将化学能转化回电能供电使用。常见的电池储能技术包括铅酸电池、锂离子电池、钠硫电池等。

超级电容器储能:通过电荷分布机制将电能储存在电场中,具有快速充放电、长寿命和高功率密度等特点,适用于短时间高功率需求的场景。

储能飞轮:通过将电能转化为旋转动能,将其储存在非常快速地旋转的飞轮中,当需要时再将旋转动能转化回电能供电。

这些电器类储能技术在电力系统调峰、峰谷电价平衡、可再次生产的能源平滑输出等方面发挥及其重要的作用,有助于提高电网的稳定性、可靠性和运行效率。随着清洁能源的快速发展和能源转型的推进,电器类储能技术将扮演逐渐重要的角色。

1、能量存储和释放灵活性:电器类储能可以在需要时将电能转化为别的形式的能量进行储存,而在需要时再将其转换回电能供应使用。这种灵活性使得储能系统能够应对不同时间尺度上的能量需求波动,提高电力系统的稳定性和可靠性。

2、可调度性:电器类储能技术具有较快的响应速度,能够在极短的时间内进行充放电操作,以此来实现对电力系统的快速调节。这使得它们在电网调峰、峰谷电价平衡等方面发挥及其重要的作用,支持可再次生产的能源的大规模集成和平滑输出。

3、环保和可持续性:电器类储能系统通常利用化学反应或物理机制进行能量转换,不产生污染物和温室气体排放,相对环保。此外,随着可再次生产的能源的普及和电动交通的发展,电器类储能系统对于实现低碳经济和可持续发展具备极其重大意义。

1、成本较高:目前,电器类储能技术的成本相比传统的发电和储能方式仍然较高。例如,大规模的电池储能系统要大量的电池组件,造成较高的设备和维护成本。

2、单位体积内的包含的能量和容量限制:与化石燃料等传统能源相比,电器类储能的能量密度和容量限制较高。这在某种程度上预示着在应对长时间和高功率需求时,需要更大规模的储能系统,增加了安装和运营的复杂性和成本。

3、寿命和维护要求:电器类储能系统的寿命和性能衰退问题是一个挑战,有必要进行定期维护和管理。此外,一些电器类储能技术(如锂离子电池)存在资源稀缺和环境影响的问题。

早期阶段:20世纪下半叶,随着电力系统的发展和电能需求的增长,人们开始意识到能量储存的重要性。最早的电器类储能技术主要是利用蓄电池进行能量存储,如铅酸蓄电池等。这些储能系统主要使用在于特定领域,如船舶、航空航天等,功能相对简单。

现代化阶段:进入21世纪,随着可再次生产的能源的快速发展和电动交通的兴起,电器类储能行业迎来了新的机遇和挑战。新型的电池储能技术获得广泛应用,如锂离子电池、钠硫电池等,这些技术具有更高的单位体积内的包含的能量、更长的寿命和更好的安全性能。此外,超级电容器、磁体储能等新型储能技术也逐渐成熟并得到应用。

技术创新阶段:近年来,电器类储能行业经历了快速的技术创新和发展。新材料、新工艺和新设计的引入推动了电器类储能技术的进步。例如,锂硫电池、固态电池等新型电池技术被广泛研究和探索,以提高单位体积内的包含的能量、循环寿命和安全性能。此外,储能系统的智能化和可管理性也得到了强调,通过智能控制和管理系统实现储能系统的优化运行和综合利用。

应用拓展阶段:电器类储能的应用领域逐步扩大。除了传统的电力系统调峰、备用电源等应用外,电器类储能技术在可再次生产的能源集成、微网建设、电动交通、工业自动化、智能家居等领域也得到了广泛应用。同时,政府的支持政策和市场需求的推动也促进了电器类储能行业的发展。

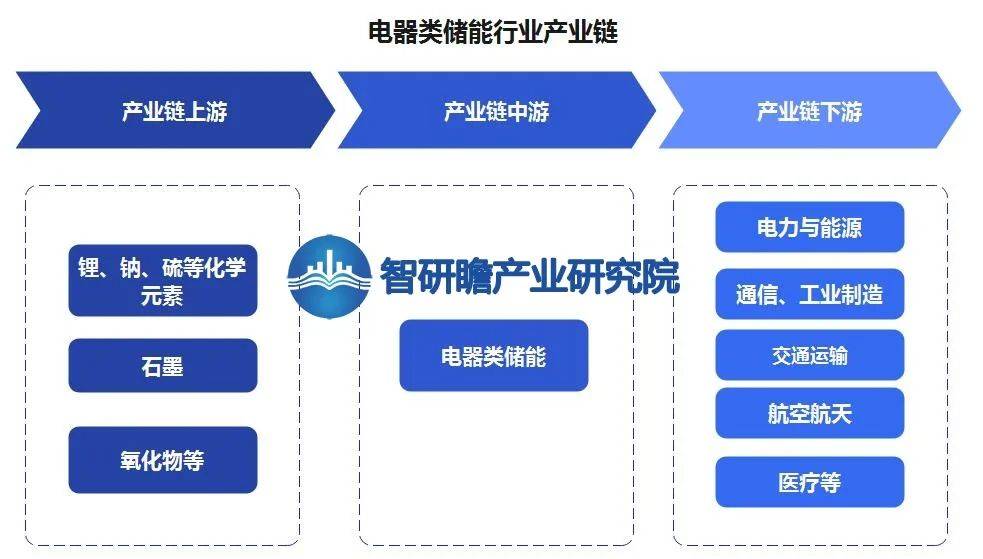

电器类储能的原材料包括但不限于锂、钠、硫等化学元素以及石墨、氧化物等材料。应用行业广泛涵盖电力与能源、通信、工业制造、交通运输、航空航天、医疗等领域,支持能量调节、峰谷填平、可再次生产的能源集成、电动交通推进等需求。

中国电器类储能行业市场规模在过去几年内呈现迅速增加的趋势。预计未来几年,中国电器类储能行业市场将继续保持稳定的增长态势。2019年中国电器类储能市场规模约为105.9亿人民币。而根据中国电力企业联合会发布的《中国电力发展报告(2020)》,到2025年,中国电器类储能市场规模有望超过500亿元人民币,增速将保持在两位数以上。

2019年,中国电器类储能设备和产品总进口额约为26.8亿美元。主要进口产品有锂离子电池、充电桩、储能逆变器等。中国电器类储能设备和产品总出口额约为28.6亿美元。主要出口产品有锂离子电池、储能逆变器、太阳能储能系统等。

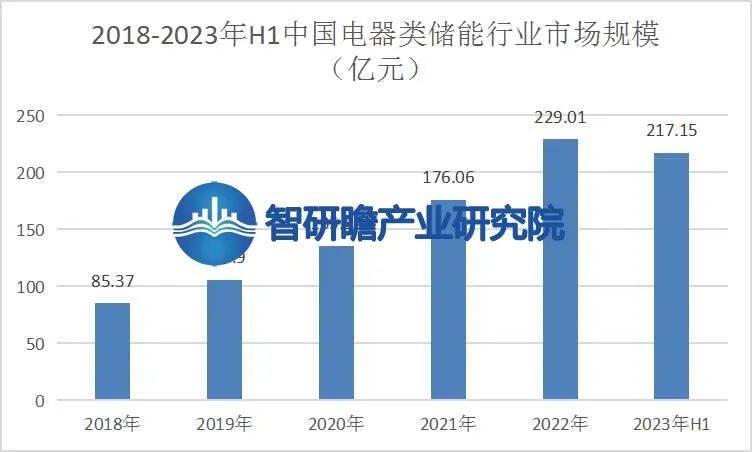

统计多个方面数据显示,2018年中国电器类储能行业市场规模85.37亿元,2023年H1中国电器类储能行业市场规模217.15亿元。2018-2023年H1中国电器类储能行业市场规模如下:

预测,2029年中国电器类储能行业市场规模1603.26亿元。2023-2029年中国电器类储能行业市场规模预测如下:

中国政府采取了一系列支持储能产业高质量发展的政策。《加快新型储能系统发展的指导意见》由国家发展改革委、国家能源局联合印发,提出到2025年新型储能系统将实现商业化初期阶段向规模化生产阶段的转变。这将促进新能源存储技术创新和装备自主可控能力的大幅度的提高,以及在高安全、低成本、高可靠、长寿命等方面取得显著进展。预计该行业的装机容量将超过3000万千瓦,且机型已基本成熟。

到2030年,新能源存储市场全面发展,核心技术和装备将实现自主可控,并在技术创新和产业水平方面处于全球领头羊。同时,标准体系、市场机制和商业模式也将更成熟扎实,并与电网各方面深层次地融合。新建电网的装机容量基本符合有关要求。

1、成本:目前,电器类储能技术的成本比较高,特别是大规模应用时,设备和材料成本相比来说较高。这限制了其在某些领域的推广和应用。

2、单位体积内的包含的能量和容量限制:电器类储能系统的能量密度和容量限制较高,不足以满足长时间和高功率需求的场景。这将需要更大规模的储能系统,增加了安装空间和成本。

3、寿命和循环寿命:电器类储能设备存在常规使用的寿命和循环寿命的限制。跟着时间的推移,其性能会下降,需要更频繁的维护和更换。

4、可持续性:一些电器类储能技术依赖于有限资源,如钠、锂等。这引发了对可持续性和资源供应的担忧。同时,储能设备的制造和废弃物处理也需要仔细考虑环境影响。

5、安全性:某些电器类储能技术,如锂离子电池,在充放电过程中存在一定的安全风险,例如过充、过放、热失控等。安全性是电器类储能行业要解决的重要问题。

1、市场规模扩大:随着可再次生产的能源的迅速发展和电动交通的普及,对电器类储能系统的需求将进一步增加。电力系统调峰、峰谷填平、可再次生产的能源集成等领域的需求将推动市场规模的扩大。

2、技术创新与成本降低:随技术的慢慢的提升和创新,电器类储能技术将变得更高效、可靠和经济。新材料、新工艺和新设计的引入将推动成本的降低,增加储能系统的竞争力。

3、新兴应用领域的拓展:除了传统的电力系统和电动交通,电器类储能技术将在更多领域得到应用。例如,微网、智能家居、工业制造、航空航天等领域都有潜力成为电器类储能技术的应用领域。

4、政策支持和市场推动:政府的政策支持和市场推动将是电器类储能行业发展的重要驱动力。各国政府对可再次生产的能源和能源存储的支持政策将促进电器类储能技术的应用和市场发展。

5、国际合作与标准统一:在电器类储能行业发展过程中,国际合作和标准的统一将起到及其重要的作用。共同制定规范和标准,促进技术交流和合作,有助于加速行业的发展和推广。

总体而言,电器类储能行业具备巨大的发展的潜在能力,将为能源转型、可持续发展和能源供应安全等问题提供解决方案。随技术的进步和市场需求的增长,电器类储能行业有望取得长足的发展,并成为未来能源领域的重要组成部分。返回搜狐,查看更加多